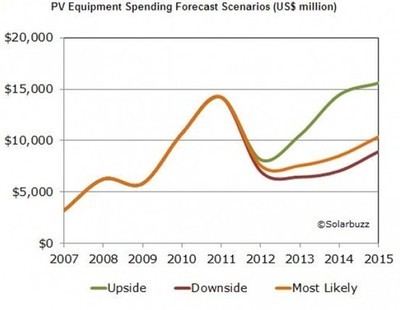

在全球能源转型浪潮的推动下,光伏产业经历了爆发式增长。产业链各环节,尤其是制造端,掀起了大规模的产能扩张竞赛。与之相伴的,是光伏制造设备支出的急剧攀升。随着市场供需格局的潜在逆转,业界开始担忧:这股持续数年的设备投资热潮是否已临近拐点,甚至可能面临“崩盘”风险?

一、 支出高企的背后:产能竞赛与技术进步的双轮驱动

光伏制造设备支出的空前增长,主要由两大因素驱动。

1. 全球产能的急速扩张:为满足激增的清洁能源需求,中国、东南亚、欧美等地的光伏制造商纷纷宣布了雄心勃勃的扩产计划。从硅料、硅片到电池片、组件,每一个制造环节都需要投入巨资购置新的生产线。这种“军备竞赛”式的投资,直接拉动了对先进制造设备的需求。

2. 技术迭代的迫切需求:光伏行业技术演进迅速,从P型PERC到N型TOPCon、HJT、BC等新技术的产业化进程不断加速。为了保持竞争力、获取技术溢价,制造商必须不断淘汰旧产线,投资建设能够生产高效电池的新一代设备。这种由技术升级驱动的设备更新需求,构成了支出的另一核心动力。

二、 “崩盘”风险浮现:供需失衡与盈利压力下的逻辑逆转

尽管动力强劲,但市场规律预示着不可持续的风险正在积聚。

1. 产能过剩的达摩克利斯之剑:当前,全球光伏制造产能,特别是组件环节的产能,已经远超短期内的市场需求。激烈的价格战导致产品价格持续走低,制造环节利润被大幅压缩。当新增产能无法转化为有效利润时,企业继续大规模资本开支的意愿和能力将急剧下降。设备订单的延迟或取消可能成为普遍现象。

2. 技术路线趋于稳定与设备复用性提升:随着N型TOPCon技术成为当前扩产主流,其工艺和设备方案逐渐标准化。部分新技术的设备兼容性在提升(如从PERC升级到TOPCon的部分改造)。这意味着,未来一段时间内,由颠覆性技术切换引发的“全盘换新”式设备投资需求可能会减弱,转为更注重成本效率的局部升级与改造。

3. 融资环境与政策支持的潜在变化:高昂的设备支出依赖于宽松的融资环境和积极的产业政策支持。如果宏观经济环境收紧,或某些地区的产业补贴政策退坡,将直接冲击制造商的扩产现金流,导致设备采购计划搁浅。

三、 从“生产测试”到“价值创造”:设备与元器件制造的转型之路

面对可能的支出回调,光伏设备及元器件制造商并非只能被动承受。挑战之中,往往蕴藏着转型与升级的契机。

1. 聚焦“生产”环节的提质增效:设备商需要从单纯提供硬件,转向提供更高附加值的一体化解决方案。这包括:

- 智能化与数字化:深度融合AI、大数据和物联网技术,提供能够实现智能监控、预测性维护、工艺自优化的“智慧工厂”解决方案,帮助客户降低运营成本、提升良率。

- 极限效率与降本:持续攻关,研发能实现更高转换效率、更低材料消耗(如银浆、硅料)、更快生产节拍的核心设备,为客户创造更低的度电成本优势。

2. 深化“测试”环节的技术护城河:随着电池技术复杂化(如叠层、钙钛矿等),对测试的精度、速度和可靠性提出了前所未有的要求。设备企业可以重点布局:

- 高精度在线检测设备:在生产线中实时监测产品质量和工艺稳定性,减少废品率。

- 高效可靠的终端测试系统:为高效组件(如HJT、BC组件)提供精准的功率及可靠性评估,确保产品性能。

- 新材料与新结构的测试方法论与设备:针对前沿技术,率先开发相应的测试标准和设备,占据技术制高点。

3. “电子元件技术”的融合创新:光伏设备本身也是先进电子元器件的集成体。提升核心零部件(如高精度传感器、特种电源、运动控制系统、真空部件等)的自主化、高端化水平,不仅能提升设备性能与可靠性,也能开辟新的增长曲线。

四、 结论:周期调整中的价值重塑

所谓设备支出“崩盘”,更可能表现为从非理性高热向理性平稳的周期性回调,而非彻底断崖。这对于整个产业的长期健康发展未尝不是一次必要的“压力测试”。它迫使光伏制造企业从追求规模扩张转向追求技术领先与成本卓越,同时也倒逼设备及元器件制造商摆脱对增量订单的依赖,苦练内功,向技术创新要效益。

能够提供真正帮助客户提升核心竞争力、降低平准化度电成本(LCOE)的设备与解决方案的供应商,将在行业洗牌中脱颖而出。光伏制造设备的竞争,将从“量”的博弈,全面转向“质”的较量与“技术生态”的构建。这不仅是应对潜在寒冬的棉衣,更是通往下一轮产业春天的必由之路。